研究结论:1.AT&T与DirecTV在用户和业务上具备较强的互补性,收购后会在综合套餐和增值服务上又更多的盈利可能;2.互联网与电视视频的融合将是下一阶段的趋势之一,人们需要在一个账号下管理多项内容服务;3.这笔交易的反垄断风险较小,但关于网络中立的争议风险较大。序·1+1>2美国第二大电信运营商AT&T宣布,将斥资485亿美元收购美国最大卫星电视运营商DirecTV

研究结论:

1.AT&T与DirecTV在用户和业务上具备较强的互补性,收购后会在综合套餐和增值服务上又更多的盈利可能;

2.互联网与电视视频的融合将是下一阶段的趋势之一,人们需要在一个账号下管理多项内容服务;

3.这笔交易的反垄断风险较小,但关于网络中立的争议风险较大。

序·1+1>2

美国第二大电信运营商AT&T宣布,将斥资485亿美元收购美国最大卫星电视运营商DirecTV。由于AT&T还将承担DirecTV目前的债务,因此这笔交易的总价值将超过670亿美元。

这笔交易的核心故事是,一家网络运营商收购了一家电视运营商。除了在用户和业务方面具备互补性之外,两家公司的联手,或许会加速互联网同电视视频的进一步融合。

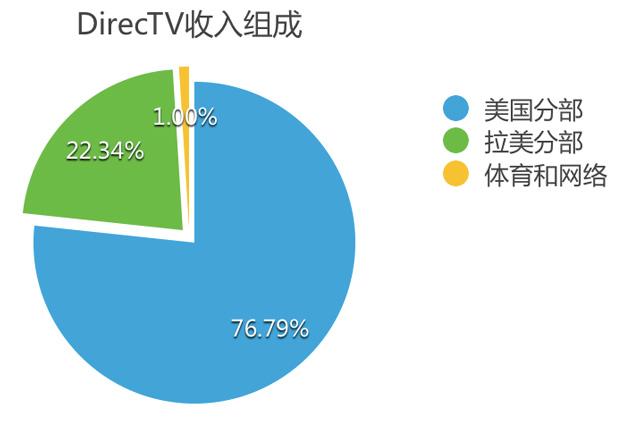

DirecTV主要市场在美国和拉美(数据来自2013年年中统计)

根据双方达成的协议,AT&T将以每股95美元的价格,即以每股28.50美元现金和66.50美元股票的方式收购DirecTV,直接交易的股权价值将达485亿美元,该收购价较DirecTV目前股价溢价10%。AT&T还将承担DirecTV近200亿美元的债务。除了付出,我们接下来看看AT&T从此次收购中得到了什么:

1.一家盈利的公司:根据最新财报显示,DirecTV2013年第四财季营收85.9亿美元,净利润8.1亿美元。作为全美第二大付费电视运营商,DirecTV可以很好的帮助AT&T扩展在内容端的运营。有趣的是,收购方AT&T在全美网络运营商中同样排名第二。

2.3800万付费用户:DirecTV用户数量一直在增长,并且注重高质量高粘性用户的拓展。一份估测数据称,DirecTV的高价值用户比例超过60%。虽然部分用户与AT&T用户群重合,但两家公司的业务互补性很强(内容频道+互联网+移动互联网),联合后会提升增值服务和综合服务盈利能力。

3.内容频道资源:根据来自2013年年中的数据显示,DirecTV累计拥有超过2000个数字视频和音频频道,包括200个娱乐和音乐频道,50多个区域和体育频道,185个国家频道,31个付费电影和运动频道,130个高清频道……这些内容资源以及DirecTV与内容提供商之间长期合作关系,有助于AT&T在媒体侧布局更多战略性业务。

交易的核心元素

二·幕后:网络运营商+媒体=未来

AT&T首席执行官兰德尔·斯蒂芬森在一份声明中表示,这是一个重新定义视频娱乐产业的难得机会,这笔交易将创造一家能够提供新套餐服务的公司,通过移动设备、电视、笔记本电脑、汽车甚至飞机为消费者交付内容。

实际上,这两家公司之间的合作关系由来已久。1996年,AT&T出资1.37亿美元参股DirecTV,占股2.5%。随即展开了在用户资源方面的合作。2011年,双方又续签了一份为期三年的协议,在美国22个州联合运营一个新品牌,并将电视与互联网结合,为用户提供四种打包服务:AT&T/DirecTV业务、宽带、固定电话、移动电话。我们可将这一模式视作两家公司未来合作的基本形态。

目前这份协议尚未到期,而双方即将成为一体。对于DirecTV而言,他们需要更多的用户资源帮助内容落地,同时在移动互联网的大潮下,类似DirecTV这样的付费电视运营商,也需要将内容跨屏推送到更多移动终端上。这两个要素,AT&T都能提供帮助。

对于AT&T这样的大型网络运营商而言,收购一家电视媒体公司,并不是令人意外的选择。关于运营商在智能终端时代被“边缘化”和“管道化”的讨论由来已久,在传统电信增值业务步入黄昏时,运营商亟需找到更新的内容增值盈利渠道。

面对Netflix、YouTube等在线流媒体的强势扩张,网络运营商和传统视频频道的成长却正在减速甚至停滞。作为危机者,互相结合取长补短,形成规模效应,也许是一剂良方。

由于双方已有合作基础,让双方在业务整合上不会有太多麻烦。而提供一站式打包网络和视频服务,通过成本控制提升性价比,对于扩展更多用户资源有很大好处。

从用户角度看,这样的整合将提升用户体验,降低管理成本。互联网与有线电视合并后,人们可以在一个账号下管理多项内容服务,实现更多跨终端和跨屏同步。

三·挑战:反垄断与网络中立

目前这笔交易仍处于初期,未来需得到美国联邦通信委员会、美国司法部等监管机构的批准,以及DirecTV股东的同意(召开股东大会投票)。另外,由于DirecTV在拉美多数国家拥有业务,因此这项收购同样需要获得这些国家的监管机构批准。

为了回避监管机构关于反垄断问题的质疑,AT&T将出售持有的America Movil 8%股份。相对于此前康斯卡特收购时代华纳有线这种同业巨头之间联合,AT&T与DirecTV的跨领域整合,遭遇的审核挑战会小一些。

除了反垄断之外,来自“网络中立”的争议也是这笔交易能否最终达成的潜在风险。“网络中立”要求互联网服务提供商公平、平等地对待通过其网络的所有流量。对应到此次收购上,即要求AT&T要在其有线和无线网络中,对于DirecTV的内容和其他视频内容给予同样的流量优先级。

显然,合并成为一家公司后,AT&T能否保持这样的“中立”令人担忧。以AT&T为代表的网络运营商,一直都是“网络中立”的反对者——因为这一倡议损害了运营商的利益。凭借强大的人脉和游说能力,网络运营商近年来一直试图阻止“网络中立”向更严格的方向演进,目前来看,这一努力似乎收到了成效——

5月15日,美国联邦通信委员会通过了关于“网络中立”的新计划,该计划将禁止互联网供应商阻止或减缓用户访问网页,但允许内容公司向宽带供应商付费,以获得更快的网速。

目前新计划尚处于评议期,网络运营商、科技公司、消费者权益保护组织等多方博弈亦将开始。AT&T收购DirecTV的交易,很可能成为反对者攻击的标靶。

与康斯卡特收购时代华纳有线这样的同业抱团不同,AT&T和DirecTV的并购更令人期待一些。跨领域的整合,传统电视频道拥抱互联网,内容和管道的互补,如果两家公司在整合后可以探索出一条通向未来的道路,将会让关注传统视频和媒体行业的人们感到兴奋——因为在这个行业里,很久都没有好消息了。(本期作者:王冠)

声明:本文内容来源自网络,文字、图片等素材版权属于原作者,平台转载素材出于传递更多信息,文章内容仅供参考与学习,切勿作为商业目的使用。如果侵害了您的合法权益,请您及时与我们联系,我们会在第一时间进行处理!我们尊重版权,也致力于保护版权,站搜网感谢您的分享!